Kfz-Haftpflicht wird für viele Sachsen teurer

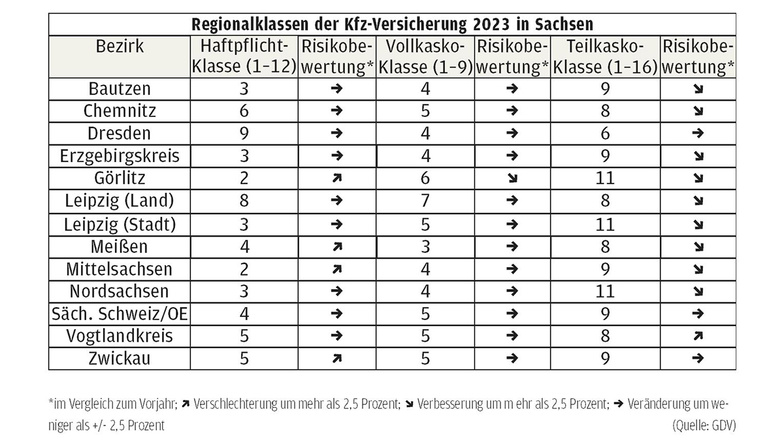

Es ist eine Statistik, deren Ergebnisse viele Autobesitzer im Portemonnaie zu spüren bekommen: Der Versichererverband GDV hat gestern neue Schadenbilanzen für alle 13 Zulassungsbezirke in Sachsen veröffentlicht. Die daraus abgeleiteten Regionalklassen haben Einfluss darauf, ob die individuelle Haftpflicht- oder Kaskopolice 2023 teurer oder günstiger wird.

Weil die GDV-Mathematiker diesmal nicht nur die Schadenbilanzen in den Regionen berechnet, sondern auch die Regionalklassen neu sortiert haben, ergeben sich in der Gesamtschau für fast 600.000 Autofahrer im Raum Zwickau, Görlitz, Mittelsachsen und Meißen schlechtere Risikobewertungen in der obligatorischen Kfz-Haftpflicht. Verbessern konnte sich kein einziger Bezirk. Damit könnten die individuellen Prämien höher ausfallen.

Doch es gibt auch einen gegenläufigen Trend: In der Voll- oder Teilkasko, die Schäden am eigenen Fahrzeug regelt, verbessern sich rund eine halbe Million Versicherte in insgesamt neun Zulassungsbezirken. Dieser Trend gilt für Großstädte wie Leipzig und Chemnitz ebenso wie für die meisten ländlichen Regionen. Nur Bewohner des Vogtlandkreises müssen eine schlechtere Bewertung in der Teilkasko hinnehmen. In der Landeshauptstadt Dresden bleibt es bei den Vorjahreswerten.

Dass 10 von 13 sächsischen Zulassungsbezirken eine bessere Risikobewertung bekommen, sei im Bundesvergleich durchaus ungewöhnlich, sagt GDV-Sprecherin Kathrin Jarosch. Ihre Interpretation: „Es könnte unter anderem an vergleichsweise weniger Glasbruchschäden, weniger Wildunfällen oder geringeren Schäden durch Naturgefahren liegen.“

Dass die Regionalklasse durchaus einigen Einfluss auf die Höhe der zu zahlenden Prämie hat, hat das Vergleichsportal Check24 anhand eines Musterkunden mit einem vollkaskoversicherten VW Golf VII ausgerechnet. Würde der Besitzer seinen Wagen in Berlin – also der Region mit der ungünstigsten Regionalklasse bundesweit – anmelden, läge sein Jahresbeitrag für eine Vollkasko demnach bei 743,32 Euro. Im günstigsten Bezirk Friesland würde die gleiche Police dagegen nur 483,68 Euro kosten. In Sachsen ist die Tendenz analog. Großstädte stehen schlechter da, ländliche Regionen besser.

Was viele nicht wissen: Selbst innerhalb eines Zulassungsbezirks können die Prämien variieren. „Viele Versicherer berechnen ihre Beiträge nicht nur anhand der Regionalklasse, sondern noch genauer anhand der Postleitzahl“, sagt Florian Stark von Check24. Das kann in Städten zu der Konstellation führen, dass Autobesitzer unterschiedlich viel für die gleiche Police bezahlen, obwohl sie in derselben Straße wohnen. Die Georg-Schumann-Straße in Leipzig ist laut Stark ein solches Beispiel. Hier beträgt der Unterschied für den Muster-Golf immerhin 91 Euro im Jahr.

Den eigenen Wagen einfach auf dem Land zuzulassen, um von einer günstigeren Einstufung zu profitieren, sei übrigens keine Option, sagt Stark. „Die Regionalklasse ist abhängig vom Hauptwohnsitz.“

Mit der sogenannten Typklassen-Statistik veröffentlicht der GDV in wenigen Tagen weitere wichtige Daten für Kfz-Versicherer und deren Kundschaft. Diese Indexwerte spiegeln die Schaden- und Unfallbilanzen von rund 32.000 bundesweit zugelassenen Automodellen wider. Dafür analysieren Statistiker alle erfassten Schäden und die dadurch verursachten Reparaturkosten der letzten drei Jahre.

Je niedriger die Einstufung des eigenen Fahrzeugtyps, desto günstiger die Prämie. Allein vom Typklassen-Trend auf die Entwicklung des Kfz-Versicherungsbeitrages generell zu schließen, funktioniere aber nicht, betont der Versichererverband. Das liegt schlicht daran, dass die Höhe der Prämie von vielen weiteren Faktoren beeinflusst wird. Dazu zählen die gefahrenen Kilometer pro Jahr, die unfallfrei gefahrenen Jahre, das Alter und der Beruf des Fahrers, das Alter des Fahrzeugs beim Kauf oder der berechtigte Nutzerkreis. Bei Teil- und Vollkaskoverträgen ist außerdem die Höhe der Selbstbeteiligung für den Schadenfall ein Faktor.

Egal ob Regional- oder Typklasse: Fordert der Versicherer aufgrund der schlechteren Einstufung einen höheren Beitrag, steht Kunden ein Sonderkündigungsrecht zu. Alle anderen wechselwilligen Kunden müssen dagegen den 30. November als Stichtag beachten. Das hat damit zu tun, dass die überwiegende Zahl der Verträge aufs Kalenderjahr läuft, sich also nur bis zu diesem Tag fristgerecht kündigen lässt.

Branchenkenner gehen davon aus, dass die Kfz-Versicherungsbeiträge in Deutschland zum Jahreswechsel um mindestens zehn Prozent steigen werden. Diese Zahl wurde Anfang September bei der Kraftfahrt-Jahrestagung 2022 genannt.