Abgabe endet: In 18 Schritten zur Grundsteuererklärung

Remse. Klaus-Günter Götze hat für seine Grundsteuererklärung rund vier Stunden gebraucht. Bürokratische Begriffe wie "Hauptfeststellung", "Gemarkung" oder "Zähler und Nenner" bescherten dem 61-Jährigen aus Remse bei Glauchau gehöriges Kopfzerbrechen.

Immer wieder wies das amtliche Steuererklärungsprogramm Elster ihn darauf hin, dass die Angaben zu seinem 2.560 Quadratmeter großen Grundstück nicht stimmen. "Ich kann mir nicht vorstellen, dass ältere Leute das alleine ausgefüllt bekommen", sagt er. Auch er brauchte Hilfe. Erst über die Hotline des örtlichen Finanzamtes bekam er alle Fragen beantwortet.

Wie Götze mühen sich derzeit viele Eigentümer der zwei Millionen Grundstücke in Sachsen. Das Bundesverfassungsgericht hatte 2018 entschieden, dass die derzeitige Berechnung der Grundsteuer basierend auf Werten aus dem Jahr 1935 rechtswidrig ist. Mit der Neuberechnung soll die Besteuerung nun nach dem tatsächlichen Wert einer Immobilie erfolgen und die Steuerlast gerechter verteilt werden.

Bis zum 31. Januar bleibt noch Zeit, um dem Finanzamt die Angaben zum eigenen Grundstück zu übermitteln. Kostenfrei funktioniert das über zwei Wege: Das Bundesfinanzministerium bietet ein Online-Formular für Privatpersonen an, die im Besitz von Ein- oder Zweifamilienhäusern, Eigentumswohnungen oder unbebauter Grundstücke sind. Dieses ist zwar einfach zu handhaben, deckt aber nicht alle Eigentumsverhältnisse ab. Das Programm Elster (Elektronische Steuererklärung) wirkt dagegen bürokratisch, ist aber für alle geeignet.

So läuft die Grundsteuererklärung in Elster ab:

- 1. Anmeldung bei Elster

- 2. Auswahl des Grundsteuerformulars

- 3. Auswahl der Anlagen

- 4. Eingabe des Aktenzeichens

- 5. Angaben zur Feststellung

- 6. Lage des Grundstücks

- 7. Grundbuchangaben

- 8. Eigentumsverhältnisse

- 9. Eigentümer

- 10. Empfangsvollmacht

- 11. Grundstücksart

- 12. Befreiung oder Vergünstigung

- 13. Fläche und Bodenrichtwert

- 14. Gebäude mit Ertragswert

- 15. Garage

- 16. Wohn- und Nutzfläche

- 17. Überprüfung der Angaben

- 18. Absenden

- Fazit

1. Anmeldung bei Elster

Wer bereits seine Einkommens- oder Lohnsteuer über Elster einreicht, kann sein Konto oder das eines Angehörigen weiter nutzen. Wer sich unter www.elster.de neu registriert, bekommt vom Finanzamt die Aktivierungsdaten per E-Mail und per Post zugeschickt. Damit wird im Programm eine Zertifikatsdatei heruntergeladen. Diese gilt künftig als „Türschlüssel“ für jede Anmeldung bei Elster und sollte daher auf dem Computer gespeichert werden. Bei anderen kommerziellen Anbietern läuft die Registrierung einfacher, kostet dafür aber Geld.

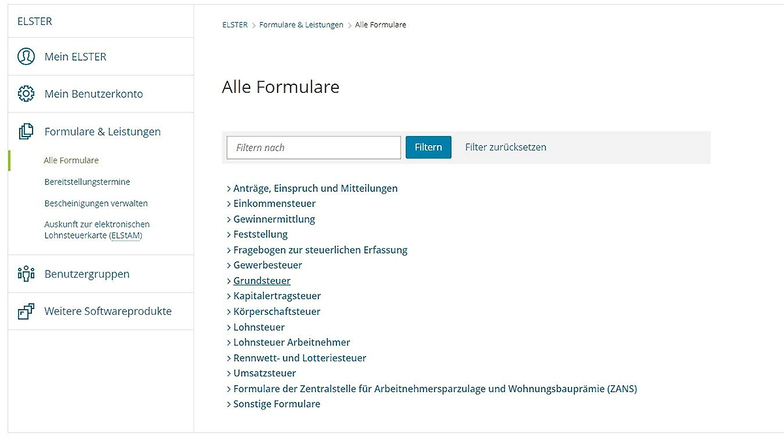

2. Auswahl des Grundsteuerformulars

Das Grundsteuerformular versteckt sich unter der Schaltfläche "Formulare & Leistungen" und dort unter "Alle Formulare". Da Sachsen nicht von der vom Bund vorgeschlagenen Berechnung abweicht, ist das Formular "für andere Bundesländer" auszuwählen. Länder wie Bayern oder Hamburg gehen eigene Wege.

Wer mehrere Eigentumswohnungen oder Grundstücke besitzt und daher mehrere Erklärungen tätigen muss, kann die Angaben aus einem bereits übermittelten Formular übernehmen.

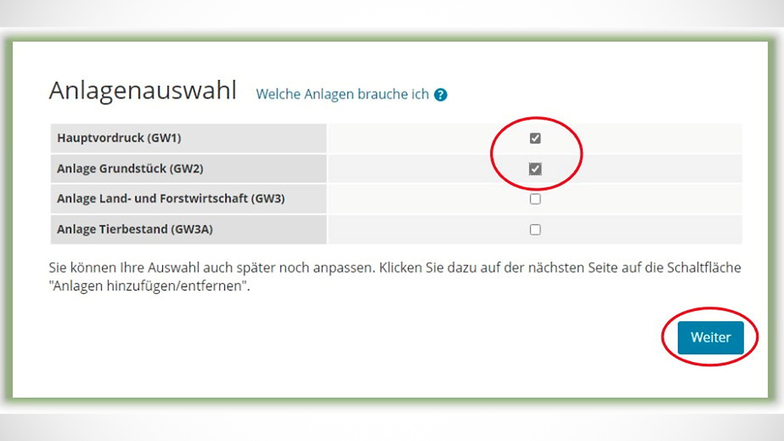

3. Auswahl der Anlagen

Per Häkchen kann ausgewählt werden, welche Anlagen das Formular bekommen soll. Den Hauptvordruck benötigt jeder Eigentümer. Auch die Anlage Grundstück wird im Normalfall ausgewählt. Für land- oder forstwirtschaftlich genutzte Grundstücke gibt es eine separate Anlage. Die Anlage Tierbestand betrifft nur landwirtschaftliche Betriebe.

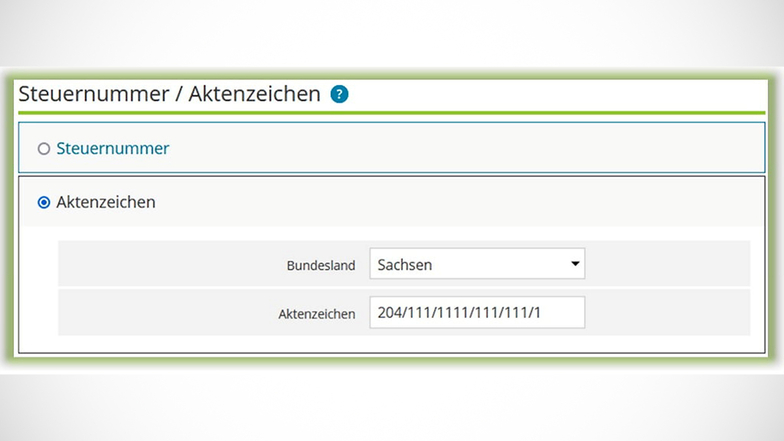

4. Eingabe des Aktenzeichens

Um das Formular zu starten, muss die Steuernummer oder das Aktenzeichen des Grundstücks eingegeben werden. In Sachsen wird üblicherweise das Aktenzeichen verwendet. Dieses findet sich zum Beispiel auf dem Informationsschreiben zur Grundsteuer, das im Frühjahr versendet wurde oder auf einem Einheitswertbescheid. Ist der Brief verlorengegangen, muss das zuständige Finanzamt kontaktiert werden.

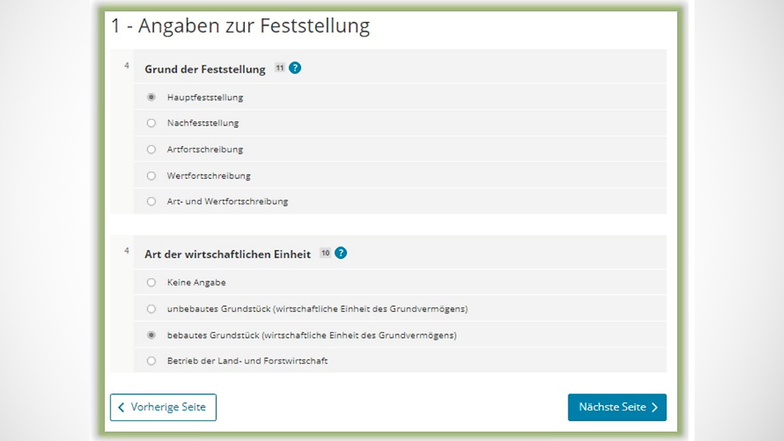

5. Angaben zur Feststellung

Bei der Erklärung zur neuen Grundsteuer 2022 handelt es sich um eine Hauptfeststellung. Eine Nachfeststellung oder Fortschreibung ist nur vorgesehen, wenn das Grundstück nachträglich steuerrelevant verändert wird. Hat das Grundstück keinen Bezug zu einem Bauernhof oder einem Forstbetrieb, zählt es als bebautes Grundstück. Als unbebaut zählt ein Grundstück nur, wenn sich dort keine oder nur unbenutzbare Gebäude befinden.

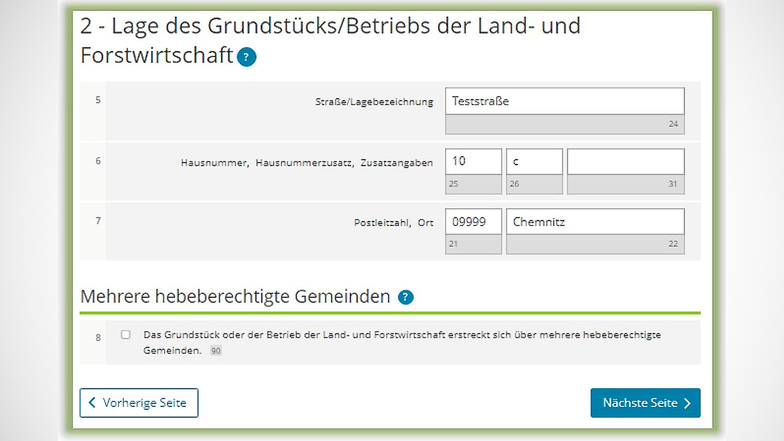

6. Lage des Grundstücks

Hier wird die Adresse angegeben.

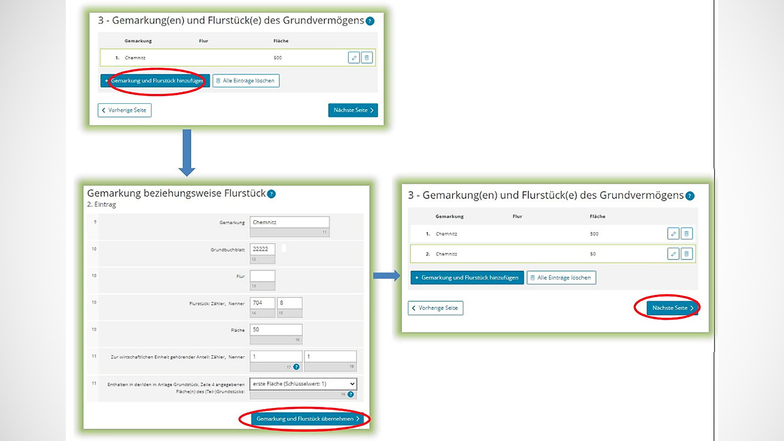

7. Grundbuchangaben

Ein Grundstück kann aus mehreren Flurstücken bestehen. Flurstücke sind die Einheit, in der das Finanzamt Land einteilt. Mehrere Grundstücke zusammen ergeben eine Gemarkung. Die Stadt Dresden ist beispielsweise in 109 Gemarkungen aufgeteilt. Das Finanzamt nennt ein Grundstück mitsamt der Bebauungen auch wirtschaftliche Einheit. Jedes Flurstück muss einzeln zum Formular hinzugefügt werden.

Welche Flurstücke zum eigenen Grundstück gehören und wie groß sie sind, kann im Grundsteuerportal 2022 herausgefunden werden. In einer interaktiven Sachsenkarte lässt sich dort nach Grundstücken über deren Adresse suchen. Wer einen Grundbuchauszug oder den Kaufvertrag vorliegen hat, kann auch diesen verwenden. Einen Grundbuchauszug kann man beim zuständigen Amtsgericht beantragen.

Gemarkung, Flurstückzähler, falls vorhanden Flurstücksnenner und die amtliche Fläche sind dort jeweils abzulesen. Das Grundbuchblatt muss nicht zwingend angegeben werden. Das Feld Flur muss in Sachsen frei bleiben, sofern die Flur nicht Teil des Namens der Gemarkung ist.

Nun folgt für viele Eigentümer der verwirrendste Teil: Im Regelfall gehört das Flurstück vollständig zum eigenen Grundstück. In diesem Fall ist bei Zähler und Nenner des zur wirtschaftlichen Einheit gehörenden Anteils jeweils eine 1 einzutragen, was 100 Prozent entspricht. Bei Eigentumswohnungen kann der Anteil eines Flurstücks, das zur eigenen Wohnung gehört, variieren. Dann ist der Anteil als Bruch mit Zähler und Nenner anzugeben, beispielsweise 97 von 10.000.

Das Flurstück muss zum Schluss noch einer Fläche 1 oder einer Fläche 2 oder beiden Flächen zugeordnet werden. Diese Flächen beziehen sich auf Flächen mit dem gleichen Bodenrichtwert und werden später im Formular noch dem Bodenrichtwert zugewiesen. Eine zweite Fläche kommt nur in Betracht, wenn das Grundstück mehr als einen Bodenrichtwert hat.

8. Eigentumsverhältnisse

Wem gehört das Grundstück? Zur Auswahl stehen unter anderem Alleineigentum, Ehegatten oder Grundstücksgemeinschaften. Gehört das Grundstück einer Erben-, einer Bruchteilsgemeinschaft oder einer anderen Gemeinschaft, muss der Name der Gemeinschaft und – falls vorhanden – deren Anschrift angegeben werden.

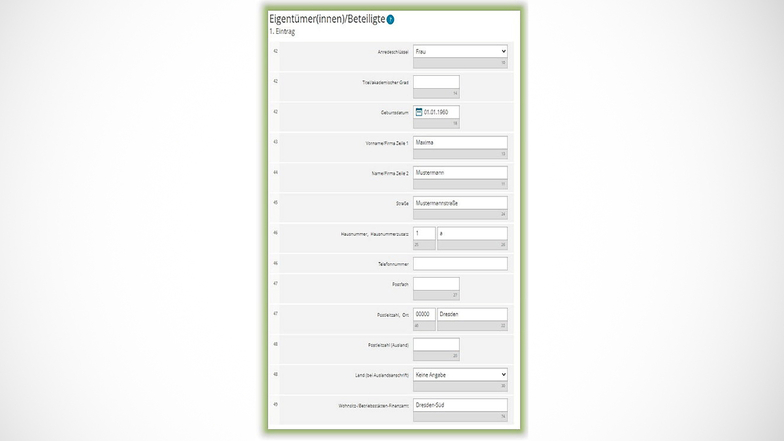

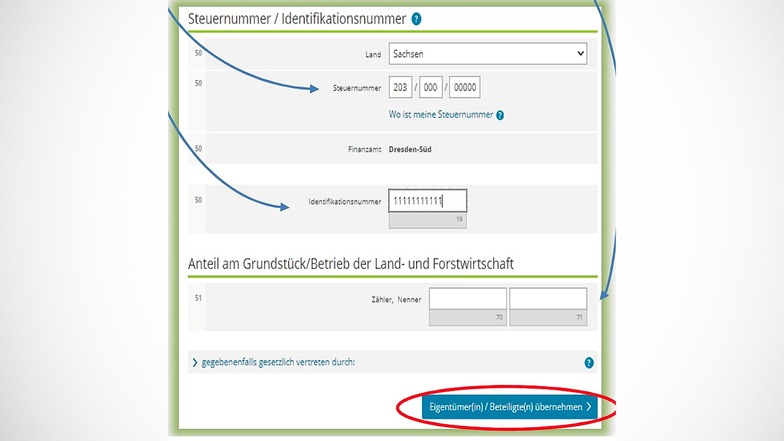

9. Eigentümer

Alle Eigentümer des Grundstücks müssen einzeln hinzugefügt werden. Zu jedem Miteigentümer müssen neben persönlichen Daten auch die 13-stellige Steuernummer und die 11-stellige Identifikationsnummer angegeben werden. Beide sind zum Beispiel auf dem letzten Einkommenssteuerbescheid zu finden. Ist der nicht mehr vorhanden, lässt sich die Steuernummer beim Finanzamt erfragen. Die Identifikationsnummer kann das Bundeszentralamt für Steuern per Post neu zuschicken.

Des Weiteren muss der Anteil, der dem Eigentümer am Grundstück gehört, in Bruchschreibweise mit Zähler und Nenner eingetragen werden. Gehört ein Grundstück zum Beispiel zwei Eigentümern je zur Hälfte, wird bei beiden Zähler 1 und Nenner 2 eingetragen, also je eine Hälfte.

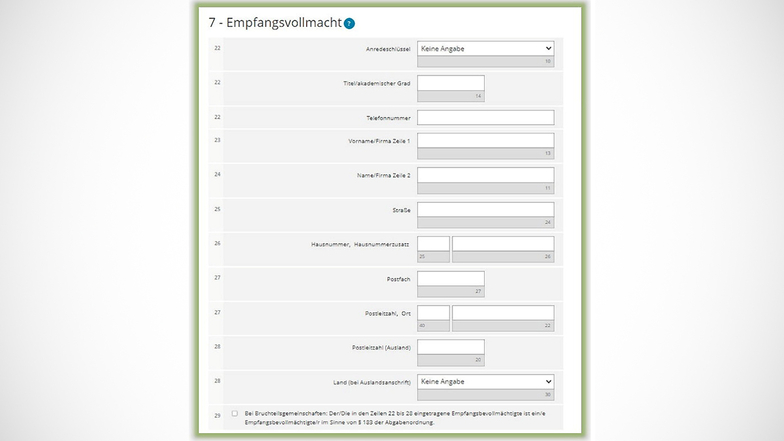

10. Empfangsvollmacht

Gehört das Grundstück mehreren Eigentümern, muss die Adresse desjenigen eingegeben werden, der Grundsteuer-Schreiben des Finanzamts künftig stellvertretend erhalten soll. Das gilt auch für Erben- oder Grundstücksgemeinschaften.

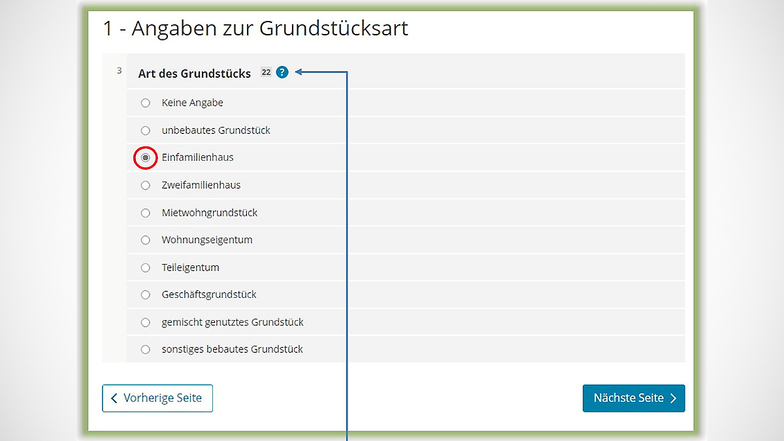

11. Grundstücksart

Hier wird angegeben, ob es sich bei dem Grundstück um ein Ein- oder Zweifamilienhaus, ein Mietwohngrundstück, Wohnungs- oder Teileigentum, ein Geschäftsgrundstück oder ein gemischt genutztes Grundstück handelt. Um ein Zweifamilienhaus handelt es sich nur, wenn sich darin zwei von einander unabhängige Wohnungen befinden. Wird Bad oder Küche geteilt, handelt es sich um ein Einfamilienhaus.

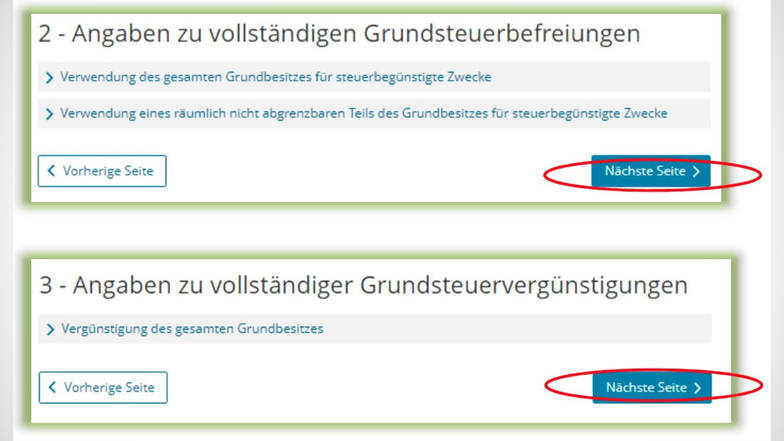

12. Befreiung oder Vergünstigung

Eine Grundsteuervergünstigung erhalten Gebäude, die unter Denkmalschutz stehen. Führt eine öffentliche Straße oder ein Fluss über das Grundstück, kann dieser Teil von der Grundsteuer befreit werden. Trotzdem müssen die Angaben für das komplette Grundstück gemacht werden. Trifft weder eine Vergünstigung noch eine Befreiung zu, sind keine Angaben nötig.

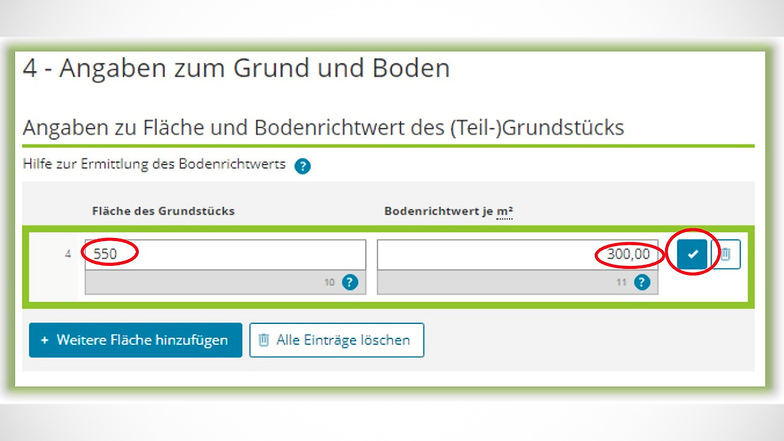

13. Fläche und Bodenrichtwert

Über das Online-Grundsteuerportal muss nun der Bodenrichtwert des Grundstücks herausgefunden werden. Den Wert ermitteln Gutachterausschüsse alle zwei Jahre für alle Flurstücke deutschlandweit. Bei Klaus-Günter Götze beträgt der Bodenrichtwert beispielsweise 50 Euro pro Quadratmeter.

Der Bodenrichtwert repräsentiert nicht den individuellen Wert des eigenen Grundstücks, sondern ist ein pauschalisierter Wert, der sich über eine größere Zone erstreckt, die im Grundsteuerportal mit dicken roten Linien gekennzeichnet sind.

Manchmal sind für ein Flurstück mehrere Bodenrichtwerte angegeben. Dann wird derjenige ausgewählt, der der tatsächlichen Nutzung des Grundstücks am ehesten entspricht. Verlaufen mehrere Bodenrichtwertzonen über das Grundstück, müssen alle angegeben werden. Dafür kann die Messfunktion im Grundsteuerportal verwendet werden. Dabei müssen die Flächen in Summe den zugeordneten Flurstücken aus Punkt 7 entsprechen. Bei land- und forstwirtschaftlichen Grundstücken muss kein Bodenrichtwert, sondern die Ertragsmesszahl angegeben werden. Diese findet sich ebenfalls im Grundsteuerportal.

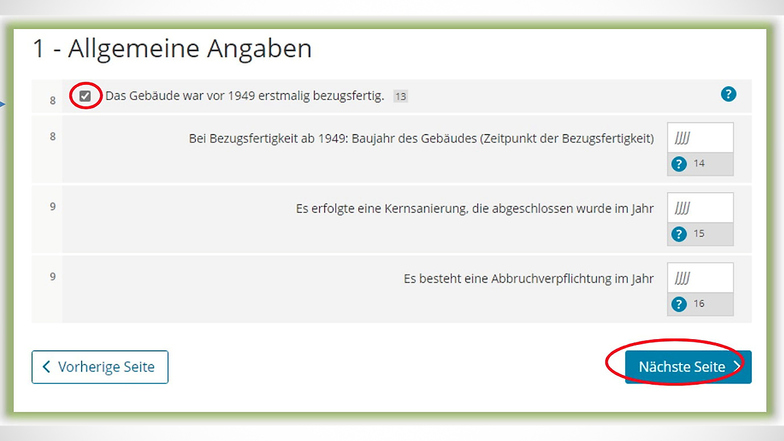

14. Gebäude mit Ertragswert

Das Ertragswertverfahren ist die Art, wie das Finanzamt die zu zahlende Grundsteuer ermittelt. Ausnahme bilden nur Geschäftsgrundstücke, bei denen das Amt das Sachwertverfahren anwendet. Für deren Eigentümer gibt es innerhalb der Anlage Grundstück eine gesonderte Abfrage.

Alle anderen Eigentümer geben hier das Jahr an, in dem das Gebäude bezugsfähig wurde. Wurde es vor 1949 gebaut, muss das Jahr nicht genannt werden. Wurde das Gebäude kernsaniert, also komplett abgerissen und neu errichtet, wirkt sich das auf den Grundsteuerwert aus und muss angegeben werden. Gleiches gilt, wenn eine Abbruchverpflichtung vorliegt.

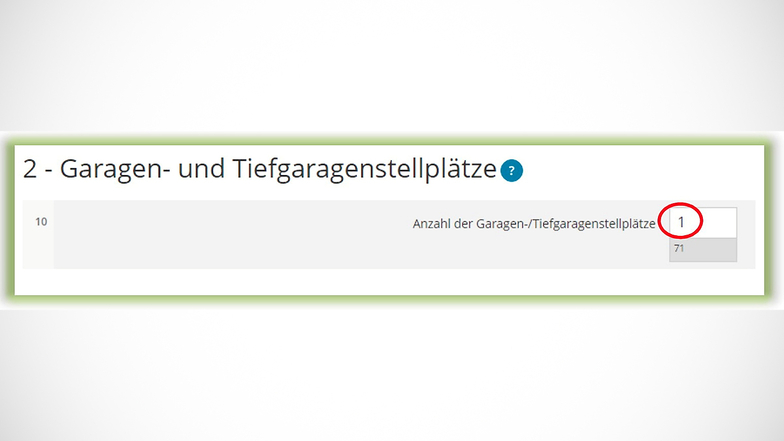

15. Garage

Hier wird notiert, wie viele Garagen- oder Tiefgaragenstellplätze zum Grundstück gehören. Carports und Parkplätze im Freien zählen nicht dazu. Auch die Größe der Garagen ist irrelevant.

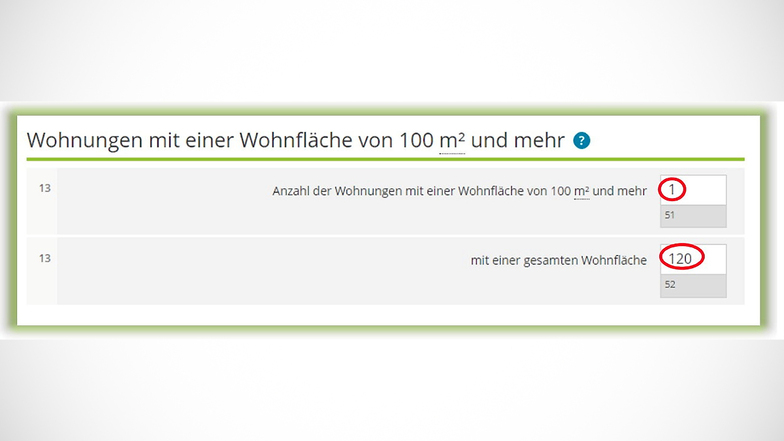

16. Wohn- und Nutzfläche

Die Berechnung der Grundsteuer gliedert sich in Wohnungen, die entweder kleiner als 60 Quadratmeter, 60 bis 99 oder mindestens 100 Quadratmeter groß sind. Für jede Kategorie muss die Anzahl der Wohnungen im Gebäude mit der jeweiligen Wohnfläche angegeben werden.

Bei Ein- und Zweifamilienhäusern und Wohnungseigentum werden Wohn- und Nutzfläche nicht unterschieden und in Summe bei der Wohnfläche eingetragen. Bei Mietwohngrundstücken muss die Nutzfläche dagegen separat angegeben werden.

Die Wohnfläche kann dem Kauf- oder Mietvertrag entnommen oder nach bestem Wissen und Gewissen selbst ausgemessen werden. Einen Gutachter oder Architekten zu beauftragen, ist nicht notwendig.

Zur Wohnfläche gehören über alle Etagen: Wohnzimmer, Esszimmer, Schlafzimmer, Kinderzimmer, Flure und Dielen, Küchen, Badezimmer und Toiletten, beheizte Kellerräume mit mindestens einem Fenster, Vorräume, Besen- und Speisekammern sowie andere Schrankräume. Zur Hälfte dazugezählt werden auch beheizbare Wintergärten und nach allen Seiten geschlossene Schwimmbäder. In der Regel zu einem Viertel zählen auch Balkone, Loggien, Dachgärten und Terrassen dazu, wenn sie ausschließlich zu der Wohnung gehören. In Räumen mit Dachschräge wird der Teil des Raumes mit einer Höhe zwischen einem und zwei Metern nur zur Hälfte dazugezählt. Unter einem Meter entfällt der Teil des Raumes komplett.

Zur Nutzfläche zählen betriebliche oder öffentliche Räume wie Werkstätten, Verkaufsläden oder Büroräume.

Weder zur Wohn-, noch zur Nutzfläche gehören Kellerräume ohne Fenster, Heizungsräume, Garagen, Abstell- sowie Kellerersatzräume, Waschküchen, Dachböden und Trockenräume, die sich außerhalb der Wohnung befinden. Diese Räume müssen nicht angegeben werden.

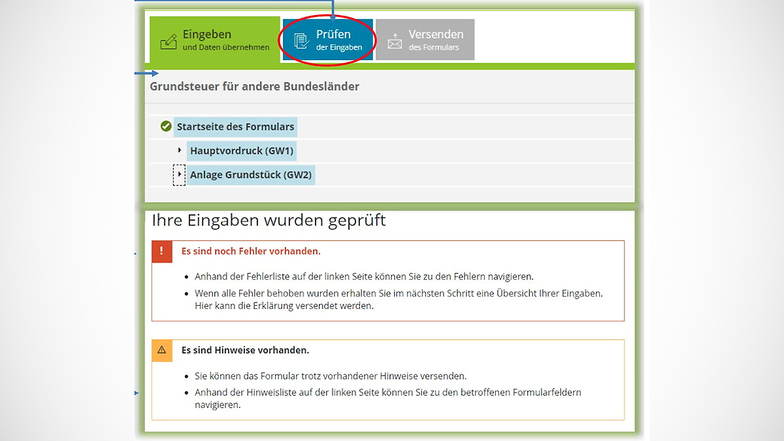

17. Überprüfung der Angaben

Über die blaue Schaltfläche Prüfen ermittelt Elster, ob alle Angaben plausibel sind. Erscheint ein roter Hinweis, enthält das Formular Fehler, die korrigiert werden müssen. Bei einer orangenen Meldung sollten die Hinweise geprüft werden. Es handelt sich jedoch nicht unbedingt um falsche Angaben, das Steuerformular kann trotz der Hinweise abgegeben werden.

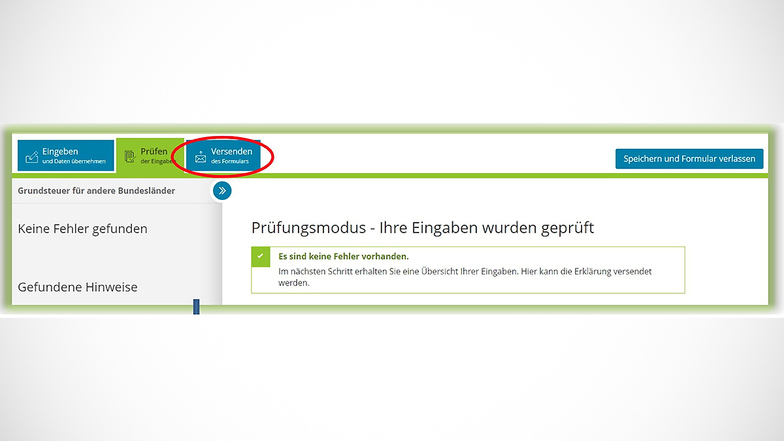

18. Absenden

Über die Schaltfläche Versenden gelangt man zu einer letzten Prüfungsaufforderung und kann dort das Formular dem Finanzamt final übermitteln. Dieser Schritt muss spätestens zum 31. Januar erfolgen.

Danach haben die Städte und Gemeinden bis Ende 2024 Zeit, die neuen Hebesätze für ihre Kommune und damit die zu zahlende Grundsteuer für jeden Eigentümer festzusetzen. Diese erhalten zwei Bescheide:

Zuerst wird der Grundsteuerwertbescheid verschickt. Gegen den können Eigentümer binnen einen Monats Einspruch erheben. Er ist aber noch nicht die Bemessungsgrundlage für die Grundsteuer, sondern muss noch mit der Steuermesszahl verrechnet werden, die in Sachsen 0,036 Prozent für Wohngrundstücke, 0,55 Prozent für Land- und Forstwirtschaftsbetriebe und 0,072 Prozent für Geschäftsgrundstücke beträgt. Der finale Wert wird ab dem 1. Januar 2025 im Grundsteuermessbetragsbescheid zugestellt. Ab diesem Zeitpunkt ist die Grundsteuer zu zahlen.

Fazit

Für viele Eigentümer sind die bürokratischen Formulierungen in Elster das Hauptproblem. Das sächsische Finanzministerium stellt dafür bebilderte Schritt-für-Schritt-Anleitungen bereit. Auf gängigen Video-Plattformen existieren außerdem zahlreiche Erklärvideos, die durch die Software führen. Eine Alternative sind kommerzielle Steuerprogramme, die intuitiver, dafür aber nicht kostenfrei sind. Laut Stiftung Warentest überzeugt vor allem das 30 Euro teure Steuerprogramm Wiso. Dieses prognostiziert darüber hinaus die voraussichtlich zu entrichtende Grundsteuer.

Obwohl Klaus-Günter Götze die Grundsteuererklärung gemeistert hat, ist er nicht zufrieden. Die Gutachter hätten für den Bodenrichtwert sein gesamtes Grundstück pauschal als bebautes Land angegeben. Und das, obwohl zu seinem Grundstück ein nicht zu bebauender Steilhang gehört und eine Waldfläche dazugehört, die Jahr für Jahr bei Hochwasser überflutet werde.

Der pauschalisierte Wert löst bei vielen Eigentümern Kritik aus. Eine Möglichkeit, gerichtlich gegen die Bewertung vorzugehen, besteht nicht, teilt das sächsische Finanzministerium mit. Es handle sich um Durchschnittswerte. Das Bewertungsgesetz schreibt vor, dass Einzelfälle nicht berücksichtigt werden dürfen. "Eine grob fehlerhafte Angabe des Bodenrichtwerts ist faktisch auszuschließen." Der Bodenrichtwert sei ein Instrument, mit dem ein Massenverfahren wie die Grundsteuerermittlung überhaupt umsetzbar werde.

Götze kann nur darauf hoffen, dass die Zone, zu der sein Grundstück zählt, in zwei Jahren neu bewertet wird. Entscheidend für die Grundsteuer sei aber ohnehin der Wert des Gebäudes, und weniger der Bodenrichtwert.

- Im Einzelfall helfen Ihnen Mitarbeiter Ihres örtlichen Finanzamtes über die Telefon-Hotline oder in einer Grundsteuer-Sprechstunde weiter.

- Elster-Hotline: 0800 523 5055

- Weitere Informationen zur Grundsteuer finden Sie unter www.grundsteuer.sachsen.de

- Die sächsischen Finanzämter stellen bebilderte Ausfüllanleitungen für verschiedene Fälle zur Verfügung

Hinweis: Dieser Text wurde erstmals im September 2022 veröffentlicht. Aufgrund der Fristverlängerung für die Abgabe der Grundsteuererklärung haben wir ihn aktualisiert.